Avec la hausse récente des taux de crédit immobilier en France ces dernières années, nombreux sont les candidats à l’achat ou à la vente qui se demandent si le moment est encore favorable pour concrétiser leur projet. En tant que conseillère Optimhome à Eaubonne et Ermont, je fais le point ici sur la situation des taux, les tendances attendues et les opportunités à saisir au 1er semestre 2026.

📉Des taux historiquement stables, malgré une légère remontée

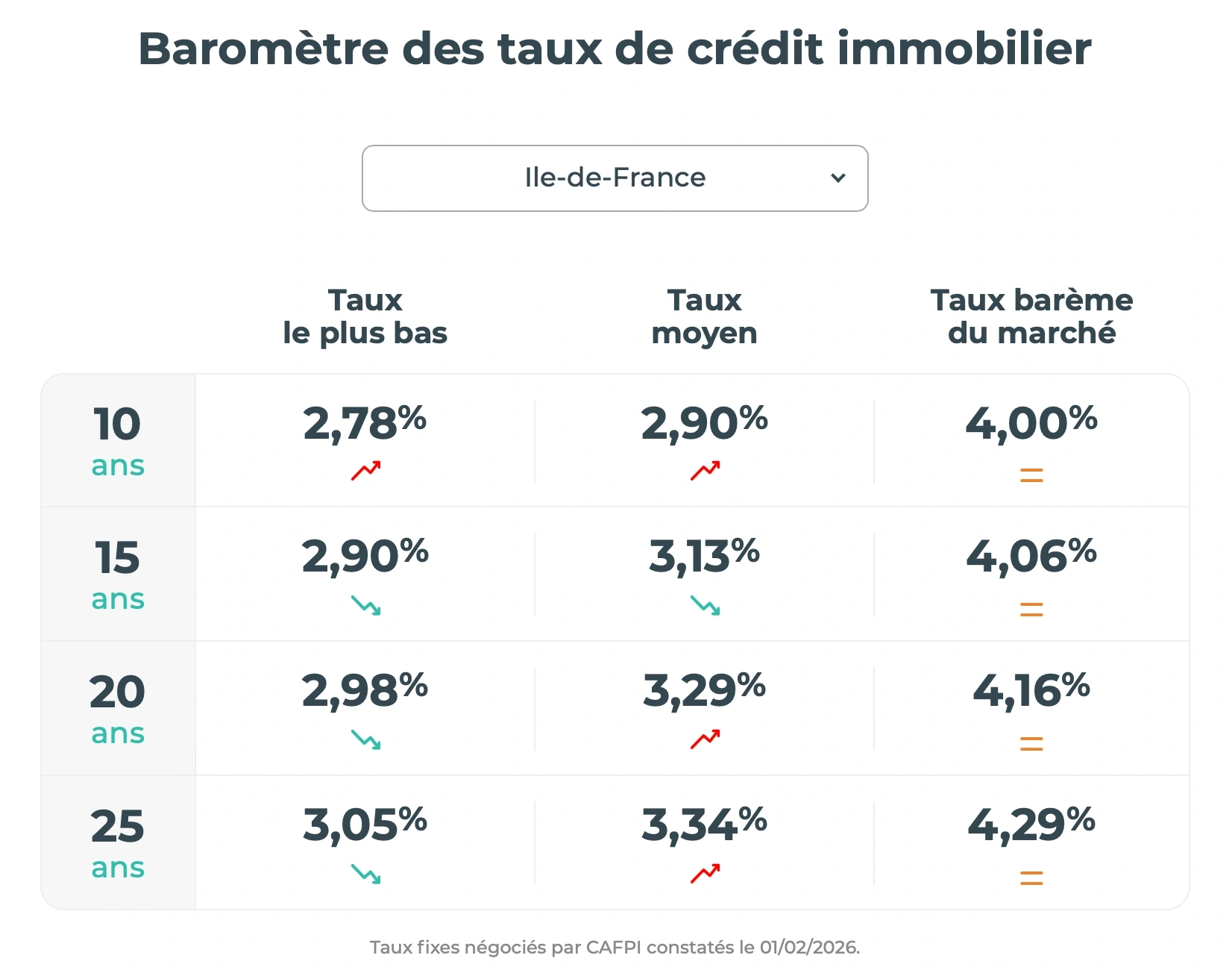

Selon le baromètre des taux CAFPI, les taux de crédit immobilier en France ont connu une phase de stabilisation depuis 2025, autour d’un niveau moyen qui reste très correct après les épisodes de hausse des années précédentes. Début 2026, on observe :

- environ 3,34 % sur 25 ans,

- environ 3,29 % sur 20 ans,

- et souvent encore autour de 2,90 % à 3,13 % pour les meilleurs profils.

Ces chiffres reflètent une situation où le marché du crédit retrouve un équilibre, même si les fortes baisses des années passées appartiennent désormais au passé et que les barèmes se resserrent légèrement.

📈Perspectives pour les prochains mois : un environnement encore opportun

Les experts de l’observatoire du crédit indiquent que 2026 s’annonce comme une année de stabilité, voire de légère pression à la hausse, mais sans retournement brutal :

- les taux sont globalement attendus encore compétitifs au 1er semestre,

- et l’environnement économique reste plus lisible qu’en 2023-2024.

Dans ce contexte, se projeter maintenant peut permettre d’éviter des conditions futures un peu plus strictes pour certains profils moins optimisés ou pour des durées longues.

🏡Pourquoi c’est intéressant d’acheter ou vendre au 1er semestre 2026

Pour les acquéreurs

✔️ Des taux encore attractifs pour de nombreux profils,

✔️ Une concurrence bancaire active via des partenaires pour négocier les meilleures conditions,

✔️ Une visibilité plus forte après des années d’incertitude.

Résultat : même si les taux ne sont plus en baisse franche, ils restent à un niveau qui préserve le pouvoir d’achat immobilier et rend les mensualités raisonnables dans la durée.

Pour les vendeurs

Même si les taux ne baissent plus, le marché est redevenu dynamique :

✔️la stabilisation des taux redonne confiance aux acquéreurs

✔️l’activité transactionnelle repart progressivement dans de nombreuses zones

✔️une estimation réalisée récemment reste pertinente si le bien est attractif

Mettre un bien sur le marché au 1er semestre 2026 permet de profiter d’une demande soutenue par une reprise du crédit, alors que certains acheteurs craignent une remontée des barèmes plus tard dans l’année.

Et bien sûr d’être en phase avec le calendrier scolaire.

📌En résumé

👉 Les taux de crédit sont stables à un niveau encore favorable, notamment pour les bons profils négociés via des courtiers.

👉 La visibilité offerte par ce début d’année 2026 est propice à la réalisation de projets immobiliers, que ce soit pour acheter ou pour vendre.

👉 Agir dès le début d’année, c’est optimiser ses chances de financement tout en captant une demande effective sur le marché de l’Île-de-France et du Val-d’Oise.